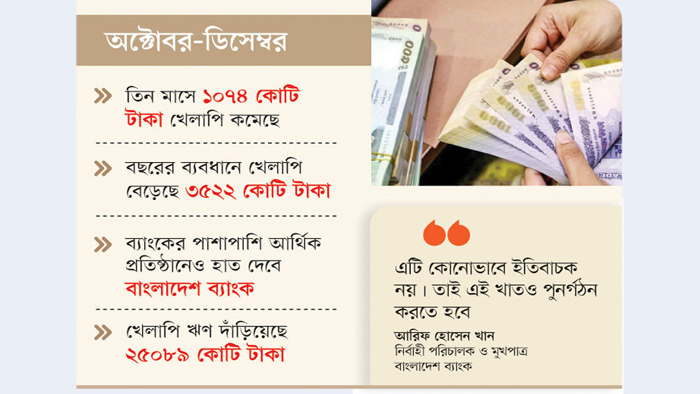

দেশের ব্যাংকবহির্ভূত আর্থিক প্রতিষ্ঠান (এনবিএফআই) খাতে চলতি অর্থবছরের দ্বিতীয় প্রান্তিকে (অক্টোবর-ডিসেম্বর) খেলাপি ঋণ কমেছে এক হাজার ৭৪ কোটি টাকা, যেখানে একই সময় ব্যাংক খাতে খেলাপি ঋণ বেড়েছে প্রায় ৬১ হাজার কোটি টাকা। বাংলাদেশ ব্যাংকের সর্বশেষ পরিসংখ্যান বলছে, এনবিএফআই খাতে খেলাপির হার এখনো মোট ঋণের এক-তৃতীয়াংশ। তবে বছরের ব্যবধানে তিন হাজার ৫২২ কোটি টাকা খেলাপি বেড়েছে।

২০২৪ সালের ডিসেম্বর শেষে আর্থিক প্রতিষ্ঠানগুলোর বিতরণ করা মোট ঋণের পরিমাণ ছিল ৭৫ হাজার ৪৫০ কোটি টাকা।

এর মধ্যে খেলাপি ঋণ দাঁড়িয়েছে ২৫ হাজার ৮৯ কোটি টাকায়, যা মোট বিতরণকৃত ঋণের ৩৩.২৫ শতাংশ। এর আগের প্রান্তিক অর্থাৎ ২০২৪ সালের সেপ্টেম্বর শেষে খেলাপি ঋণের পরিমাণ ছিল ২৬ হাজার ১৬৩ কোটি টাকা, যা ছিল ৩৫.৫২ শতাংশ। এই হিসাবে এক প্রান্তিকে খেলাপি ঋণ কমেছে এক হাজার ৭৪ কোটি টাকা।

খাতসংশ্লিষ্ট ব্যক্তিরা বলছেন, বছরের শেষ প্রান্তিক হওয়ায় আর্থিক প্রতিষ্ঠানগুলো ডিসেম্বরভিত্তিক আর্থিক প্রতিবেদন তৈরি করে, ফলে এ সময় ঋণ পুনঃতফসিল, আদায়প্রক্রিয়া ও বিভিন্ন সমঝোতা বাড়ে।

এর বাইরে কিছু প্রতিষ্ঠানে ব্যবস্থাপনায় পরিবর্তন এনে আদায় কার্যক্রম জোরদার করা হয়েছে। বাংলাদেশের আর্থিক খাতের ইতিহাসে অন্যতম ভয়াবহ দৃষ্টান্ত হয়ে রয়েছেন প্রশান্ত কুমার হালদার, যিনি পি কে হালদার নামে পরিচিত। রাষ্ট্রীয় আর্থিক প্রতিষ্ঠান ও ব্যাংকবহির্ভূত আর্থিক প্রতিষ্ঠান (এনবিএফআই) ব্যবহার করে হাজার হাজার কোটি টাকা লুট করে তিনি দেশ ছেড়ে পালিয়ে যান। এখনো এ কেলেঙ্কারির সম্পূর্ণ টাকা উদ্ধার হয়নি এবং এর প্রভাব পড়েছে দেশের পুরো আর্থিক ব্যবস্থার ওপর।

এই খাতের সমস্যা দূর করতে হলে ঋণ বিতরণ প্রক্রিয়ায় স্বচ্ছতা, আদায়ে আইনি কার্যক্রম ও নীতি জোরদার, পরিচালনায় জবাবদিহি নিশ্চিত এবং দুর্নীতিবাজদের শাস্তির আওতায় আনা নিশ্চিত করতে হবে।

২০২৩ সালের ডিসেম্বরে খেলাপি ঋণ ছিল ২১ হাজার ৫৬৭ কোটি টাকা, অর্থাৎ এক বছরে খেলাপি ঋণ বেড়েছে প্রায় তিন হাজার ৫২২ কোটি টাকা। ফলে দীর্ঘ মেয়াদে এটি এখনো উদ্বেগজনক চিত্র উপস্থাপন করে।

বিশেষজ্ঞদের মতে, পি কে হালদারের এই দুর্নীতির কারণে দেশের এনবিএফআই খাত প্রায় ধসে পড়েছে। ইন্টারন্যাশনাল লিজিং ও পিপলস লিজিংয়ের মতো প্রতিষ্ঠান দেউলিয়া হয়ে গেছে।

শত শত আমানতকারী তাঁদের আমানতের টাকা ফেরত পাননি। বাংলাদেশ ব্যাংকের কঠোর নজরদারি এবং হাইকোর্টের নির্দেশে এসব প্রতিষ্ঠানে নতুন বোর্ড গঠন করা হলেও আর্থিক খাতের আস্থা এখনো পুনরুদ্ধার হয়নি।

বাংলাদেশ ব্যাংকের নির্বাহী পরিচালক ও মুখপাত্র আরিফ হোসেন খান বলেন, ‘সব আর্থিক প্রতিষ্ঠান দুর্বল নয়। কিছু প্রতিষ্ঠান ভালো ব্যবসা করছে, তাদের ঋণ আদায়ও ভালো হচ্ছে। তবে এখনো ৩৩ শতাংশের বেশি ঋণ খেলাপি—এটি কোনোভাবে ইতিবাচক নয়। তাই এই খাতও পুনর্গঠন করতে হবে। ব্যাংক রেজুলেশন অ্যাক্ট ও প্রম্পট কারেক্টিভ অ্যাকশন (পিসিএ) ফ্রেমওয়ার্ক শুধু ব্যাংকের জন্য নয়, এনবিএফআই খাতেও কার্যকর করতে হবে।’

বাংলাদেশ লিজিং অ্যান্ড ফাইন্যান্স কম্পানিজ অ্যাসোসিয়েশনের (বিএলএফসিএ) চেয়ারম্যান মো. গোলাম সারওয়ার ভূঁইয়া আর্থিক প্রতিষ্ঠানের খেলাপি ঋণ কমার পেছনে কয়েকটি গুরুত্বপূর্ণ কারণ উল্লেখ করেছেন। তিনি বলেন, ‘অনেক আর্থিক প্রতিষ্ঠান ঋণ পুনঃতফসিল ও আদায় কার্যক্রম জোরদার করেছে। বাংলাদেশ ব্যাংক আর্থিক প্রতিষ্ঠানগুলোর তদারকি বৃদ্ধি করেছে এবং করপোরেট গভার্ন্যান্স উন্নয়নের মাধ্যমে আর্থিক প্রতিষ্ঠানগুলোর স্বচ্ছতা ও জবাবদিহি বৃদ্ধি পেয়েছে, যা খেলাপি ঋণ কমাতে সহায়তা করেছে।’

তবে তিনি সতর্ক করে বলেন, ‘খেলাপি ঋণের হার এখনো মোট ঋণের এক-তৃতীয়াংশের বেশি, যা আর্থিক খাতের জন্য উদ্বেগজনক। এই হার আরো কমাতে হলে ঋণ আদায়ের প্রক্রিয়া আরো শক্তিশালী করা, ঋণ বিতরণে স্বচ্ছতা নিশ্চিত করা এবং আর্থিক প্রতিষ্ঠানের পরিচালনায় জবাবদিহি বৃদ্ধি করা প্রয়োজন।’